Как это работает?

Для того чтобы узнать, за сколько лет вам удастся накопить на квартиру или расплатиться за ипотеку и сколько придется потратить на это денег, достаточно создать копию калькулятора и заполнить несколько строк в таблице.

Все просто: в первом разделе «Я хочу купить квартиру» выбираете количество комнат в квартире и район, где хотите приобрести жилье. Среднюю стоимость квартир в этом районе калькулятор рассчитает сам. Если вы уже выбрали квартиру и вам известна ее точная стоимость, внесите ее в графу «Цена квартиры».

Во втором разделе «Мои финансы» укажите сумму, которой вы обладаете на сегодня и которую вы готовы использовать в качестве первоначального взноса, если будете брать ипотеку, либо внести на банковский счет, если собираетесь копить деньги. Также требуется уточнить, сколько вы тратите на аренду (если не снимаете квартиру, поставьте 0) и количество свободных денег в месяц.

Нужно указать сумму, которая остается у вас после оплаты аренды, расходов на коммуналку, детсад, еду и одежду, развлечения — то есть ту сумму, которую вы сможете ежемесячно откладывать.

В разделе «Еще немного цифр» калькулятор сам рассчитает подорожание квартиры за год, ставки по ипотеке вам необходимо посмотреть в разделе «Пульс рынка», среднюю ставку по вкладам на настоящее время укажет калькулятор. Если в вашем банке иной процент по вкладам, поменяйте цифру в графе «Ставка по вкладу».

Как рассказывает продуктовый аналитик «Циан Групп» Леонарда Можевикина, инвестиционный калькулятор неслучайно учитывает такой показатель, как подорожание квартиры: если покупатель решит держать деньги на вкладе, стоимость квартиры за эти годы способна значительно вырасти. Согласно исследованию Циан, в 2020 году россияне брали ипотеку в среднем на 18 лет 5 месяцев. Цена на квартиры в разных районах Москвы ежегодно растет на 3–12%.

Заполнив необходимые графы в таблице, вы моментально получите в правой части таблицы ответ, что выгоднее именно вам — ипотека или вклад. Здесь же расположена ссылка на ипотечные предложения.

Рассмотрим несколько примеров.

Пример 1.

Условия

Молодому человеку досталась в наследство квартира в старой пятиэтажке. Он планирует продать эту квартиру и купить «однушку» в новостройке в районе Тропарево-Никулино. Средняя стоимость однокомнатной квартиры в этом районе составляет 12,3 млн рублей. Покупатель готов приобрести старую квартиру за 8,5 млн рублей. В настоящее время молодой человек снимает квартиру за 35 тыс. рублей и обладает свободной суммой 40 тыс. рублей в месяц.

За год квартиры в этом районе дорожают примерно на 3%, ставки по льготной ипотеке на новостройки составляют 6,5%. Ставки по вкладам в банке — 4,5%.

Результат: выгоднее взять ипотеку.

В этом случае можно будет выкупить квартиру через 4 года 11 месяцев, заплатив за нее 12 959 639 рублей. Если копить на квартиру, потребуется 5 лет и 10 месяцев, при этом заплатить за нее придется почти на треть больше — 16 694 813 рублей.

Детали расчета

Использовав в качестве первоначального взноса деньги, вырученные за продажу однокомнатной квартиры, молодой человек сможет ежемесячно вносить за ипотеку 75 тыс. рублей (плата за аренду + свободные деньги). Необходимо будет взять у банка взаймы 3,8 млн рублей. Итоговая выплата по ипотеке составит 5 459 639 рублей, переплата — 655 639 рублей.

Если будет принято решение копить на квартиру, за 5 лет и 10 месяцев придется внести 11 301 571 рубль. В качестве процентов будет начислено 2 943 242 рубля. При этом за аренду квартиры придется заплатить 2 450 000 рублей.

Пример 2

Условия

Молодожены снимают двухкомнатную квартиру за 43 тыс. рублей. Совокупный доход пары равен 140 тыс. рублей. Свободных денег в семье (после оплаты аренды, расходов на продукты, одежду, отпуск, развлечения) остается 40 тыс. рублей. Супруги планируют приобрести трехкомнатную квартиру в Ново-Переделкино, где средняя стоимость подобного жилья составляет 13,06 млн рублей.

Накопления молодоженов составляют 2,4 млн рублей. В районе Ново-Переделкино стоимость жилья растет на 0,5% в год. Банк готов предоставить кредит на жилье под 7,3%. Ставка по банковскому вкладу, на котором семья хранит сбережения, составляет 4,5%.

Результат: выгоднее хранить деньги на банковском вкладе.

Семья накопит на квартиру через 14 лет и 9 месяцев и заплатит за нее 22 071 777 рублей. Если молодожены возьмут ипотеку, их затраты на покупку жилья составят 23 544 770 рублей. Выкупить квартиру у супругов получится только через 21 год и 6 месяцев.

Детали расчета

Взяв ипотеку, семья сделает первоначальный взнос в размере 2,4 млн рублей, затем ежемесячно будет платить по 82 тыс. рублей на протяжении 21 года и 6 месяцев. В итоге переплата составит более 10,4 млн рублей. Если семья будет копить на квартиру, переплата за 14 лет и 9 месяцев составит чуть более 9 млн рублей.

Пример 3

Условия

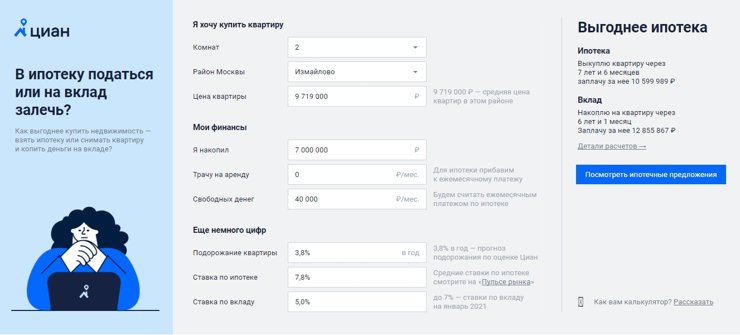

Семья из трех человек — папа, мама и ребенок — хочет улучшить свои жилищные условия, продать однокомнатную квартиру, в которой проживает сейчас, и приобрести двухкомнатную. Семья живет в Измайлове, недалеко от родителей жены, и намерена приобрести квартиру в том же районе. Средняя стоимость двухкомнатных квартир в Измайлове — 9,72 млн рублей. Семья выбрала «двушку» за 10,7 млн рублей.

Однокомнатную квартиру планируется продать за 8 млн рублей. Свободных денег ежемесячно остается 70 тыс. рублей. Именно эти средства семья будет использовать для ежемесячного платежа по ипотеке. Ежегодное подорожание квартир в районе Измайлово Циан оценивает в 6,5%. Ипотеку на вторичное жилье семья получит по ставке 7,8%. При этом ставки по банковским вкладам составляют 4,5%.

Результат: выгоднее взять ипотеку.

В этом случае семья выкупит квартиру через 3 года и 9 месяцев, заплатив за нее 11 118 467 рублей. Выбрав вклад, семья накопит на «двушку» через 4 года и 2 месяца, заплатив за квартиру 13 533 604 рубля.

Детали расчета

Если семья возьмет ипотеку, первоначальный взнос составит 8 млн рублей, ипотечный заем — 2,7 млн рублей. Итоговая выплата по ипотеке будет равна 3 118 467 рублям, переплата составит 316 467 рублей.

За время вклада на четыре года квартира подорожает до 13 533 604 рубля. На вклад будет внесено 11 526 392 рубля, начислено процентов — 2 007 212 рублей.

А какой вариант предпочтете вы? Рассчитайте на нашем калькуляторе!